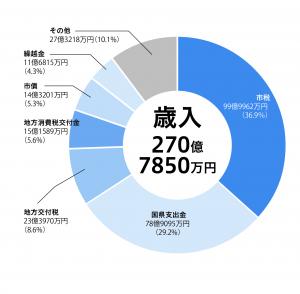

令和3年度一般会計では、歳入(収入)が、270億7850万円、歳出(支出)が257億8934万円となりました。

この決算額は令和2年度と比較すると、歳入においては50億1624万円、15.6%の減額となり、歳出においては51億3725万円、16.6%の減額となりました。

歳入

総額 270億7850万円

国県支出金は、国庫支出金が新型コロナウイルス感染症に関する補助金などの減により51億1882万円の減額(44.5%)となったほか、県支出金が道路整備に関する負担金などの減により1億8369万円の減額(10.8%)となりました。

市債は、中学校トイレ改修事業債(繰越明許費分)や西市民センター空調更新事業債などの減により、2億268万円の減額(12.4%)となりました。

用語の解説

市税 市民税、固定資産税などの税収入

国県支出金

特定の事業のために国・県から支出されるお金

地方交付税 財政状況に応じて国から交付されるお金

地方消費税交付金

県の地方消費税収入の中から市に対して交付されるお金

市債

大きな事業を行うために市が借り入れるお金

繰越金 前年度から繰り越したお金

その他

繰入金、寄附金、財産収入、地方譲与税、分担金及び負担金、使用料及び手数料、諸収入、地方特例交付金など

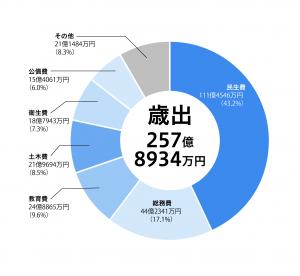

歳出

総額 257億8934万円

民生費は、子育て世帯臨時特別給付金給付事業などの増により、14億7805万円の増額(15.3%)となりました。

総務費は、特別定額給付金給付事業などの減により、63億8534万円の減額(59.1%)となりました。

教育費は、小学校情報教育推進事業などの減により、1億5500万円の減額(5.9%)となりました。

用語の解説《目的別》

民生費 子ども、高齢者、障害者などの福祉全般に使うお金

総務費 住民窓口、ICT化など市の総括的な事務に使うお金

教育費

学校運営、生涯学習、スポーツなど、教育全般に使うお金

土木費 道路、公園整備などに使うお金

衛生費

保健衛生、公害対策など安全で衛生的な生活に使うお金

公債費 市債を返済するために使うお金

その他

消防費、商工費、諸支出金、議会費、農林水産業費など

特別会計決算

特別会計は、一般会計とは別に、特定の事業を行うために条例などによって設置されるものです。令和2年度決算額と比較し、歳入歳出ともに国民健康保険特別会計などの決算額が増額となっています。

歳入/歳出

国民健康保険 70億6525万円/68億6800万円

後期高齢者医療 8億5598万円/8億5270万円

介護保険 47億8194万円/46億1913万円

一本松土地区画整理事業 1億5390万円/1億3676万円

若葉駅西口土地区画整理事業 3億7205万円/3億5457万円

一部事務組合負担金

一部事務組合とは、複数の市町村で事務の一部を共同処理するために設置された団体です。令和2年度決算額と比較し、坂戸、鶴ヶ島下水道組合や坂戸・鶴ヶ島消防組合などの負担金が減額となっています。

負担金

坂戸、鶴ヶ島下水道組合 4億8274万円

坂戸地区衛生組合 3999万円

埼玉西部環境保全組合 7億6509万円

坂戸・鶴ヶ島消防組合 9億5679万円

広域静苑組合 3766万円

坂戸、鶴ヶ島水道企業団 109万円

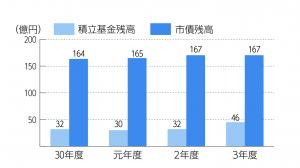

積立基金と市債の残高推移

財政の健全性と透明性を高めるために

「地方公共団体の財政の健全化に関する法律」に基づく財政健全化判断比率を公表します

「地方公共団体の財政の健全化に関する法律」に基づく健全化判断比率を公表します。

比率は市の財政状況を「早期健全化」と「財政再生」の2段階の基準により財政の悪化をチェックするとともに、特別会計や企業会計もあわせた連結決算により地方公共団体全体の財政状況をより明らかにしようとするものです。

(単位/%)

|

|

実質赤字比率 |

連結実質赤字比率 |

実質公債費比率 |

将来負担比率 |

|

鶴ヶ島市 |

- |

- |

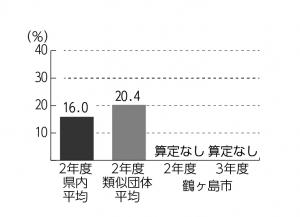

6.5 |

- |

|

早期健全化基準 |

12.84 |

17.84 |

25.0 |

350.0 |

|

財政再生基準 |

20.00 |

30.00 |

35.0 |

|

※実質赤字比率、連結実質赤字比率及び将来負担比率は、算定されなかったためーで示しています。

表の見方

4つある比率のうち、すべてが基準内であれば「健全段階」となり、いずれかが基準を超えた場合には、その程度により「早期健全化段階」「財政再生段階」となります。

平成20年度の決算から、早期健全化段階や財政再生段階になった場合には、財政健全化計画や財政再生計画を策定し、財政の健全化を図ることが法律により義務付けられました。

鶴ヶ島市はいずれの数値も基準を下回っているため「健全段階」に区分されています。今後も行財政改革を積極的に推進し、一層の健全化に取り組んでいきます。

【実質公債費比率】

【将来負担比率】

用語の解説

実質赤字比率

一般会計などの実質赤字が標準財政規模に占める割合

連結実質赤字比率

市の全ての会計の実質赤字が標準財政規模に占める割合

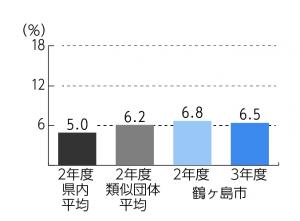

実質公債費比率

市の全ての会計および一部事務組合などが負担する実質的な公債費が標準財政規模に占める割合

将来負担比率

公債費や債務負担行為、職員の退職手当など、市の全ての会計や一部事務組合に係る将来負担すべき債務が標準財政規模に占める割合

※標準財政規模:地方公共団体が自由に使える財源の標準的な規模を表します。

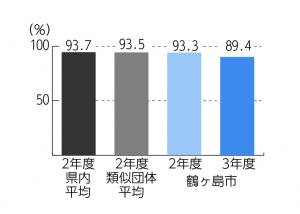

経常収支比率

鶴ヶ島市 89.4%(前年度比 -3.9ポイント)

経常収支比率は、毎年度経常的に収入される財源のうち、人件費、扶助費、公債費などのように毎年度経常的に支出される経費に使われている割合です。

この比率が高くなるほど、市の新たな事業を展開するための財政的なゆとりがなくなることを表します。

このように市の財政状況を表す経常収支比率は89.4%で、前年度と比較して3.9ポイント改善しました。

経常収支比率を家庭に置き換えると?

鶴ヶ島市の経常収支比率を月収30万円の家計にたとえると、令和2年度は2万100円を自由に使えたところ、令和3年度は1万1700円増えて、3万1800円を使えるようになったことになります。経常的な歳入・歳出ともに増額となりましたが、歳入の増額の方が大きかったことから、経常収支比率は3.9ポイント改善しました。

こうした状況の中、今後も健全な財政を維持していくためには、市税等の自主的な財源の確保とともに、引き続き適切な歳出管理をしていくことが望ましいものと考えています。