1 評価のしくみ

固定資産評価基準によって、地目別に定められた評価方法により評価します。

(1)地目とは

地目とは、宅地、田、畑、鉱泉地、池沼、山林、牧場、原野、雑種地等をいいます。固定資産税・都市計画税の評価上の地目は、土地登記簿上の地目にかかわりなく、その年の1月1日の現況の地目となっています。

(2)地目別の評価法

- 宅地の評価法

(ア)市街地宅地評価法- 用途地区・状況類似地域の区分・・・利用状況の類似性等を基準として用途地区に区分し、それを街路の状況や公共施設等からの距離等を考慮して、更に状況類似地域に区分します。

- 主要な街路・標準宅地の選定・・・同一の状況類似地域内において、街路の状況等が標準的である街路を主要な街路とします。その主要な街路に沿設する宅地のうち、区画形状が標準的であること等を基準に標準宅地を選定します。

- 主要な街路への路線価付設・・・地価公示価格等の7割を目途に標準宅地の価格を算出し、主要な街路に路線価を付設します。

- その他の街路への路線価付設・・・主要な街路から比準(街路の状況等を比較)して、その他の街路に路線価を付設します。

- 各筆の評価・・・路線価を基礎として、固定資産評価基準に則り、一画地ごとに評価をします。また、原則として、一画地は一筆の土地ですが、利用状況によって二筆以上の土地を合わせて一画地とすることや、一筆の一部分をもって一画地とする場合もあります。

- 状況類似地区の区分・・・利用状況の類似性等を考慮し、状況類似地区に区分します。

- 標準宅地の選定・・・同一の状況類似地区内における宅地のうち、区画形状が標準的であること等を基準に標準宅地を選定します。

- 標準宅地への価格の付設・・・地価公示価格等の7割を目途に標準宅地の価格を付設します。

- 各筆の評価・・・標準宅地の価格を基礎として、固定資産評価基準に則り、一画地ごとに評価をします。また、原則として、一画地は一筆の土地ですが、利用状況によって二筆以上の土地を合わせて一画地とすることや、一筆の一部分をもって一画地とする場合もあります。

- 農地、山林の評価法

状況の類似する地区ごとに、標準的な田・畑・山林を選定し、その適正な時価に比準して各筆を評価します。

ただし、市街化区域農地や宅地等への転用許可を受けた農地については、状況が類似する宅地等の評価額を基準として求めた価額から造成費を控除した価額によって評価します。 - 雑種地等の評価法

宅地の価額に比準して、評価します。

2 住宅用地に対する課税標準の特例

住宅用地は、その税負担を特に軽減する必要から、その面積によって、小規模住宅用地と一般住宅用地に分けて特例措置が適用されます。(下記(1)特例措置(住宅用地特例率)参照)また、家屋の居住部分の割合により、住宅用地の率が定められています。(下記(2)住宅用地の率参照)

(1)特例措置(住宅用地特例率)

| 住宅用地の種類 | 固定資産税の特例 | 都市計画税の特例 |

|---|---|---|

| 小規模住宅用地(1戸あたり200平方メートルまでの部分) | 価格の6分の1 | 価格の3分の1 |

| その他の住宅用地(小規模住宅用地以外の住宅用地) | 価格の3分の1 | 価格の3分の2 |

(2)住宅用地の率

住宅用地の率は、住宅の形態により変わります。

- 専用住宅・・・専ら人の居住の用に供する家屋であり、その敷地の用に供されている土地で、住宅用地の率は1.0です。

- 併用住宅・・・一部を人の居住の用に供する家屋であり、居住部分の割合により率(次の表1を参照してください。)が決められています。

表1

| 家屋 | 居住部分の割合 | 住宅用地の率 | |

|---|---|---|---|

| イ | 専用住宅 | 全部 | 1.0 |

| ロ | ハ以外の併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上 | 1.0 | ||

| ハ | 地上5階以上の耐火建築物である併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上4分の3未満 | 0.75 | ||

| 4分の3以上 | 1.0 |

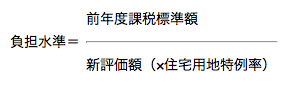

3 宅地の税負担の調整措置

平成9年度の評価替えに伴い、課税の公平の観点から、地域や土地によりばらつきのある負担水準(評価額に対する前年度課税標準額の割合)を均衡化させることを重視した税負担の調整措置が講じられ、宅地については負担水準の高い土地は税負担を引き下げ又は据え置き、負担水準の低い土地はなだらかに税負担を上昇させることによって、負担水準のばらつきの幅を狭めていく仕組みが導入されました。負担水準は、次の算式により求められます。

4 宅地の税額の求め方

(1)商業地等の宅地

「商業地の宅地」とは、住宅用地以外の宅地や農地以外の土地のうち評価がその土地と状況が類似している宅地の評価額に比準して決定される土地のことをいいます。

商業地等の固定資産税額・都市計画税は、次のとおり求められます。

税額 = 課税標準額(価格×70%)× 税率

ただし、今年度の価格Aの70%と比べて前年度の課税標準額が下記の場合の土地については、今年度の課税標準額は次のとおりとなります。

- 前年度の課税標準額がAの60%以上70%以下の場合

前年度の課税標準額と同額に据え置きとなります - 前年度の課税標準額がAの60%未満の場合

前年度の課税標準額にAの5%を加えた額となります

ただし、上記イにより計算した額が、Aの60%を上回る場合はAの60%、Aの20%を下回る場合はAの20%が今年度の課税標準額になります。 - 前年度課税標準額がAの70%を超える場合

Aの70%となります。

(2)住宅用地

住宅用地の固定資産税額・都市計画税額は、次のとおり求められます。

税額 = 課税標準額(注1) × 税率

(注1)課税標準額は、価格(評価額)に上記の「住宅用地の課税標準の特例」と「住宅用地の率」を掛けて求めます。

ただし、今年度の価格から算出した課税標準額(本来の課税標準額B)が、下記の額を超える場合には、下記の額が今年度の課税標準額となります。

・前年度の課税標準額にBの5%を加えた額

ただし、上記により計算した額が、Bの20%を下回る場合はBの20%が今年度の課税標準額になります。

※住宅用地の据置特例は、平成25年度までの経過措置が講じられたうえで、平成26年度から廃止されました。

5 農地に対する課税

農地は、一般農地と市街化区域農地に区分され、それぞれ評価及び課税(税負担の調整措置など)について、異なる仕組みが採られています。

(1)一般農地

一般農地は、市街化区域農地や転用許可を受けた農地などを除いたものです。

一般農地については、負担水準の区分に応じたなだらかな税負担の調整措置が導入されています。

今年度の課税標準額 = 前年度の課税標準額 × 負担調整率

負担水準の区分と負担調整率

| 負担水準 | 負担調整率 |

|---|---|

| 0.9〜 | 1.025 |

| 0.8〜0.9 | 1.05 |

| 0.7〜0.8 | 1.075 |

| 〜0.7 | 1.10 |

(2)市街化区域農地

市街化区域農地には、「一般の市街区域農地」と「三大都市圏の特定市(注2)にある市街化区域農地(特定市街化区域農地)」があります。鶴ヶ島市は特定市街化区域農地のみとなっています。

また市街化区域内にある農地であっても、生産緑地地区の指定を受けた農地であれば、一般農地になります。

(注2)「三大都市圏の特定市」とは、東京都の特別区、三大都市圏(首都圏、近畿圏、中部圏)にある政令指定都市及び既成市街地、近郊整備地帯などに所在する市をいい、鶴ヶ島市もこれにあたります。

(3)市街化区域農地には、課税標準の特例があります

市街化区域農地の課税標準の特例率

| 区分 | 固定資産税の特例率 | 都市計画税の特例率 |

|---|---|---|

| 市街化区域農地 | 価格の3分の1 | 価格の3分の2 |

(4)特定市街化区域農地の税額の求め方

- 固定資産税額・都市計画税額は、次のとおり求められます。

課税標準額(価格×特例率)×税率=税額

ただし、今年度の価格に特例率を乗じた額(本来の課税標準額C)が下記の額を超える場合には、下記の額が今年度の課税標準額となります。

・前年度の課税標準額にCの5%を加えた額

ただし、上記により計算した額が、Cの20%を下回る場合はCの20%が今年度の課税標準額となります。

※特定市街化区域農地の据置特例は、平成25年度までの経過措置が講じられたうえで、平成26年度から廃止されました。 - 新たに特定市街化区域農地となり、課税の適正化措置の対象となったものについては上記アに代わって、次の式により算出します。

課税税標準額(価格×特例率×次の表に掲げる率)×税率=税額

表

| 年度 | 初年度 | 2年度目 | 3年度目 | 4年度目 |

|---|---|---|---|---|

| 率 | 0.2 | 0.4 | 0.6 | 0.8 |

6 宅地・農地以外の土地に関する課税

山林・その他の地目については、次の(1)又は(2)のうちいずれか低い額になります。

(1)今年度の価格(=本来の課税標準額)×税率=税額

(2)(前年度の課税標準額+本来の課税標準額×5%)×税率=税額

ただし、(2)により算定した額が本来の課税標準額の20%に税率を乗じた額を下回る場合は、本来の課税標準額の20%に税率を乗じた額となります。

ただし、宅地、農地のうちに介在する山林及び市街化近郊の山林で、当該山林の近傍の宅地、農地との評価の均衡上、一般の山林の評価方法によって評価することが適当でないと認められるもの(これを「介在山林」といいます。)については、当該山林の付近の宅地、農地等の価額に比準してその価額を求めます。

この介在山林のうち宅地並み評価の土地及びその他の地目のうち宅地並み評価の土地については、商業地等の宅地と同様の税負担の調整措置が適用されます。