ふるさと納税とは

"ふるさと納税"とは、ふるさと(自分が貢献したいと思う都道府県・市区町村)に対して寄附を行った場合、2000円を超える部分について、住民税と所得税から一定の控除を受けることができる制度です。

寄附先の"ふるさと"には定義がなく、出身地以外でも、自分が応援したいと思うふるさとを自由に選ぶことができます。

ふるさと納税の流れ

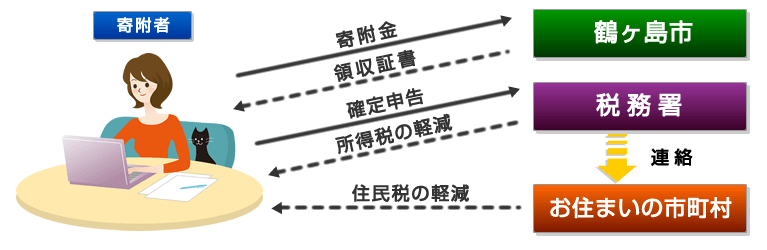

1.寄附をする

鶴ヶ島市への寄附の方法については、「寄附の申込方法、寄附金の納付方法」で内容を確認してください。

※なお、鶴ヶ島市はふるさと納税の対象団体として総務大臣から指定を受けているため、本市にご寄附いただいた場合は税法上の特例控除を受けることができます。

2.領収書・寄附金受領証明書を受け取る

1.で寄附を行った際に受け取った領収書と寄附金受領証明書は、控除を受けるための申告に必要ですから、大切に保管しておいてください。

3.申告をする

毎年1月1日から12月31日までに行った寄附について、翌年3月15日までに最寄りの税務署に確定申告を行ってください。(確定申告の方法や様式については、最寄りの税務署などへ問い合わせてください。)

このとき、2.で受け取った寄附金受領証明書などを申告書に添付することが必要ですので、注意してください。

4.所得税が還付

5.住民税が控除される

寄附金控除の申告をした人の所得や寄附金の額などに応じて

- 寄附を行った年の所得税から所得控除

- 寄附を行った翌年度の住民税から税額控除されます。

住民税の軽減

寄附を行った翌年度分の住民税において、次の1・2の計算式で算出した控除額の合計が税額から控除されます。

計算式

1.【A-2,000円】×10%

2.【A-2,000円】×(90%-所得税で適用された税額)×1.021[復興特別所得税率(2.1%)]

※住民税所得割の20%が上限

A=寄附金の合計額と総所得金額の30%とのいずれか小さい額

所得税の軽減

寄附を行った年分の所得税において、寄附金のうち2,000円を超える部分が所得から控除(所得控除)されます。

計算式

- 【年間寄附額-2,000円】×所得税の限界税率(0~40%)

【注意】控除の対象となる寄附金の限度額は、総所得金額等の40%

6万円寄附した場合の税の軽減額および負担額 (例)

給与収入600万円で夫婦子ども2人のケース計算例(所得税の限界税率10%、住民税所得割額300,000円)

| A 寄附額 | 60,000円 | |

|---|---|---|

| B 税の軽減額 | 58,000円 | |

| 内訳 | 所得税 | 5,800円 |

| 住民税 | 52,200円 | |

| C 負担額(A-B) | 2,000円 | |

- この例では、6万円寄附した場合、確定申告することで、所得税で5,800円、住民税で52,200円が軽減されることになります。

- 上のケースは、一例であり、軽減額は実際の軽減額と異なる場合があります。

- 寄附による所得税や住民税の控除額は、寄附金の額や寄附をした人の所得額に応じて変わります。

- 個人住民税の控除は、寄附をした翌年度の個人住民税から控除されます。詳しくは、お住まいの市区町村役場にお尋ねください。

2,000円を除く全額が控除できる寄附金額の一覧(目安)

総務省の全額控除される寄附額の目安を参照してください。

その他

※お礼の品の合計が50万円を超えた場合、または他の一時所得の金額との合計が50万円を超えている場合は、ふるさと納税のお礼の品は、一時所得として課税されます。